Выручка растёт, а денег не прибавилось: как разложить P&L салона от кассы до прибыли

В прошлом месяце ваш салон сделал, условно, 850 000 ₽ — на 15% больше, чем в позапрошлом. А на счёте в конце месяца осталось столько же, сколько обычно. Или меньше. Знакомое чувство: касса полная, отчёт YCLIENTS радует, а «себе» как не оставалось, так и не остаётся. Проблема почти никогда в том, что вы плохо работаете. Проблема в том, что между кассой и прибылью лежат несколько слоёв расходов, и по отдельности вы их не видите.

Почему это важно прямо сейчас

Выручка и прибыль — это разные деньги, и путать их дорого. Выручка — то, что зашло в кассу. Прибыль — то, что осталось после того, как вы заплатили мастерам, за материалы, аренду и всё остальное. Касса в YCLIENTS показывает только первую цифру. Вторую никто не показывает — её надо собирать вручную, и именно поэтому большинство владельцев салонов её толком не считают.

Пока вы не видите путь от выручки к прибыли по шагам, любое решение — нанять мастера, поднять комиссию, переехать в помещение побольше — это ставка вслепую. Вы можете растить выручку годами и при этом беднеть, потому что каждый новый рубль выручки тянет за собой расходы, которые вы не отслеживаете. Разложить этот путь на слои — первое, что стоит сделать, прежде чем менять что-либо в салоне.

Раздел 1. Что такое P&L салона и почему касса вас обманывает

P&L (от англ. profit and loss — «прибыли и убытки») — это просто разложенный по полочкам ответ на вопрос «сколько я реально заработал». Не «сколько прошло через кассу», а «сколько осталось мне». Для салона цепочка выглядит так:

Выручка → минус переменные расходы (материалы, расходники, промо — то, что растёт вместе с числом клиентов) → минус ФОТ (зарплаты и комиссии мастеров) → минус постоянные расходы (аренда, коммуналка, обслуживание — то, что платится независимо от потока) → чистая прибыль.

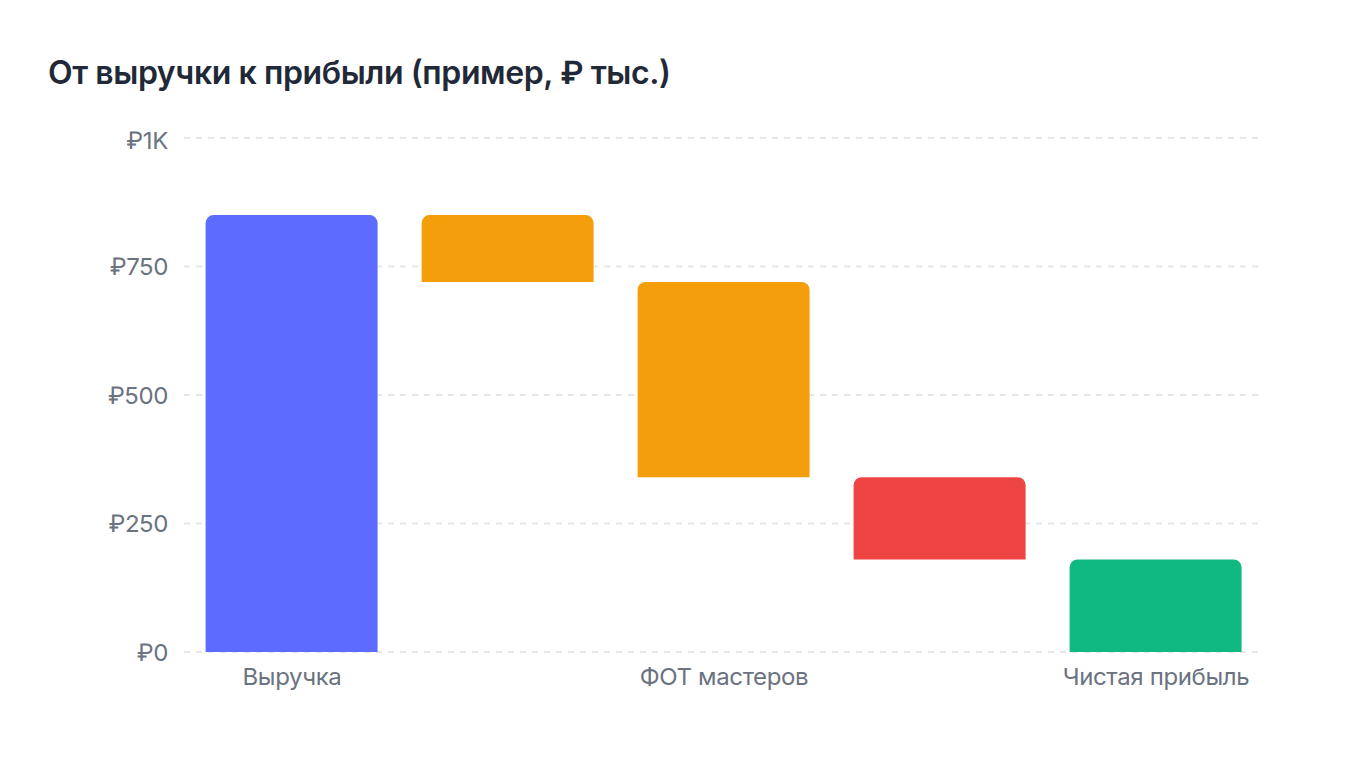

Удобнее всего смотреть на это как на «водопад» (waterfall): слева стоит вся выручка, и каждая статья расходов — ступенька вниз, пока не останется то, что реально ваше. Такой график сразу показывает, какая ступенька самая высокая, то есть какая статья съедает больше всего. И сразу виден цвет проблемы: красным — постоянные расходы, оранжевым — переменные, зелёным — то, что осело в прибыли. Это и есть смысл управленческого взгляда на деньги: не «сколько всего потратили», а «на что именно и насколько это критично».

Возьмём иллюстративный пример салона с выручкой 850 000 ₽ в месяц. Допустим, материалы и промо забрали 130 000 ₽, зарплаты мастеров — 380 000 ₽, аренда и коммуналка — 160 000 ₽. Остаётся 180 000 ₽ чистой прибыли — чуть больше 20% от выручки. И вот тут начинается интересное: если в следующем месяце выручка вырастет до 950 000 ₽, но зарплаты (привязанные к проценту) подрастут до 430 000 ₽, а аренда останется прежней — прибыль вырастет не пропорционально. А может и просесть, если переменка скакнёт. Касса говорит «+100 000 выручки», а водопад показывает, что до вас из этих ста дошло куда меньше.

Здесь же кроется типичная ошибка восприятия. Владелец смотрит на самую большую ступеньку расходов — обычно это ФОТ — и решает резать именно её: снизить процент мастерам, ужать ставки. Иногда это верно, но часто бьёт по самому ценному ресурсу салона и приводит к уходу сильных мастеров. Водопад нужен не для того, чтобы рубить самое крупное, а чтобы видеть соотношение: сколько процентов выручки уходит на каждую статью и как это соотношение меняется во времени. Статья может быть большой и при этом абсолютно здоровой, если приносит соразмерную отдачу. Опасна не большая статья, а статья, которая растёт быстрее выручки. Именно её и надо ловить — а для этого сначала нужно разложить деньги по полочкам.

Раздел 2. Постоянные и переменные: почему важно их различать

Прежде чем идти дальше, стоит разделить расходы на два типа — потому что управляют ими совершенно по-разному. Постоянные расходы — аренда, коммуналка, обслуживание, абонентская плата за софт — вы платите вне зависимости от того, пришёл сегодня хоть один клиент или нет. Они не реагируют на выручку. Переменные — материалы, расходники, промо, частично ФОТ — растут вместе с потоком клиентов: больше визитов, больше краски и одноразовых наборов.

Разница принципиальная. Высокие постоянные расходы делают салон хрупким: в слабый месяц выручка падает, а аренда — нет, и прибыль проваливается резко. Высокие переменные расходы менее опасны для устойчивости, но они тихо съедают маржу с каждой услуги. Когда владелец видит только общую сумму «расходы за месяц», он не понимает, с какой стороны у него риск. Когда расходы разделены на постоянные и переменные — а на водопаде они ещё и разного цвета, — становится видно: либо «я не выдержу падения выручки» (проблема в постоянных), либо «я плохо зарабатываю на каждой услуге» (проблема в переменных). Это два разных диагноза и два разных лечения.

Раздел 3. ФОТ — самая опасная статья, и где она прячется

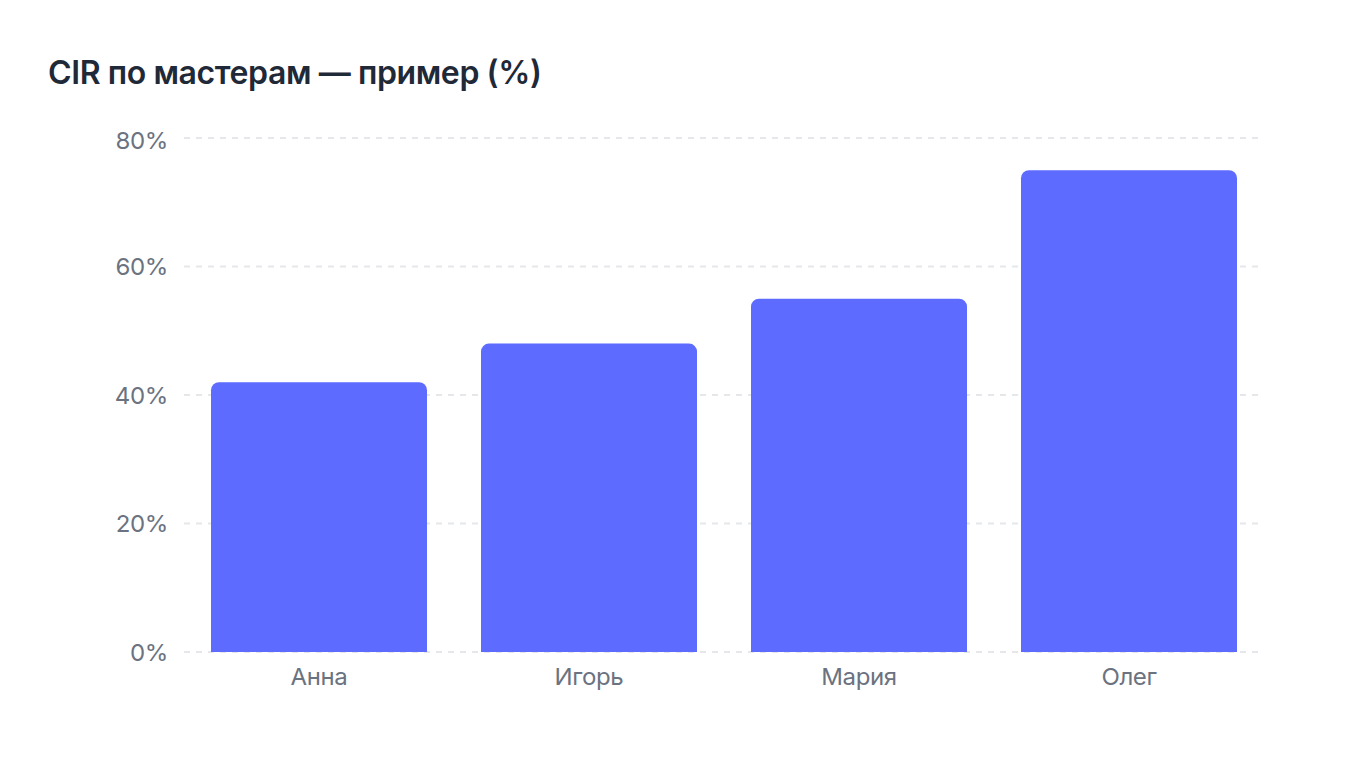

В большинстве салонов зарплата мастеров — крупнейшая статья расходов. И самая коварная, потому что она плавающая: чем больше выручка, тем больше вы платите. На словах это звучит честно и безопасно — «плачу процент, значит плачу из заработанного». На деле именно процентная схема тихо доедает маржу, и заметить это по одной общей цифре зарплаты невозможно.

Смотреть нужно не на сумму ФОТ, а на её отношение к выручке по каждому мастеру отдельно. Этот показатель называют CIR (cost-to-income ratio) — зарплата мастера, делённая на его выручку. Если мастер принёс 200 000 ₽ и получил 90 000 ₽, его CIR — 45%. Если другой принёс 120 000 ₽ и получил тоже 90 000 ₽ (большой фикс за выход при слабой загрузке), его CIR — 75%. Оба «получают одинаково», но второй мастер обходится салону почти вдвое дороже за каждый заработанный рубль.

Опасность в том, что эти двое в общей ведомости выглядят одинаково. Разница вылезает только когда вы считаете CIR персонально. Высокий CIR — не всегда повод увольнять: возможно, мастер новый и недозагружен, или сидит на невыгодной схеме оплаты. Но это всегда повод задать вопрос — пересмотреть правила оплаты, добавить загрузку или перевести с фикса на процент. Один невыгодный мастер на проценте, который кажется «звездой по выручке», способен годами держать общую прибыль салона ниже, чем у конкурента с более скромными оборотами.

Раздел 4. Сравнение периодов: как увидеть, что именно поехало

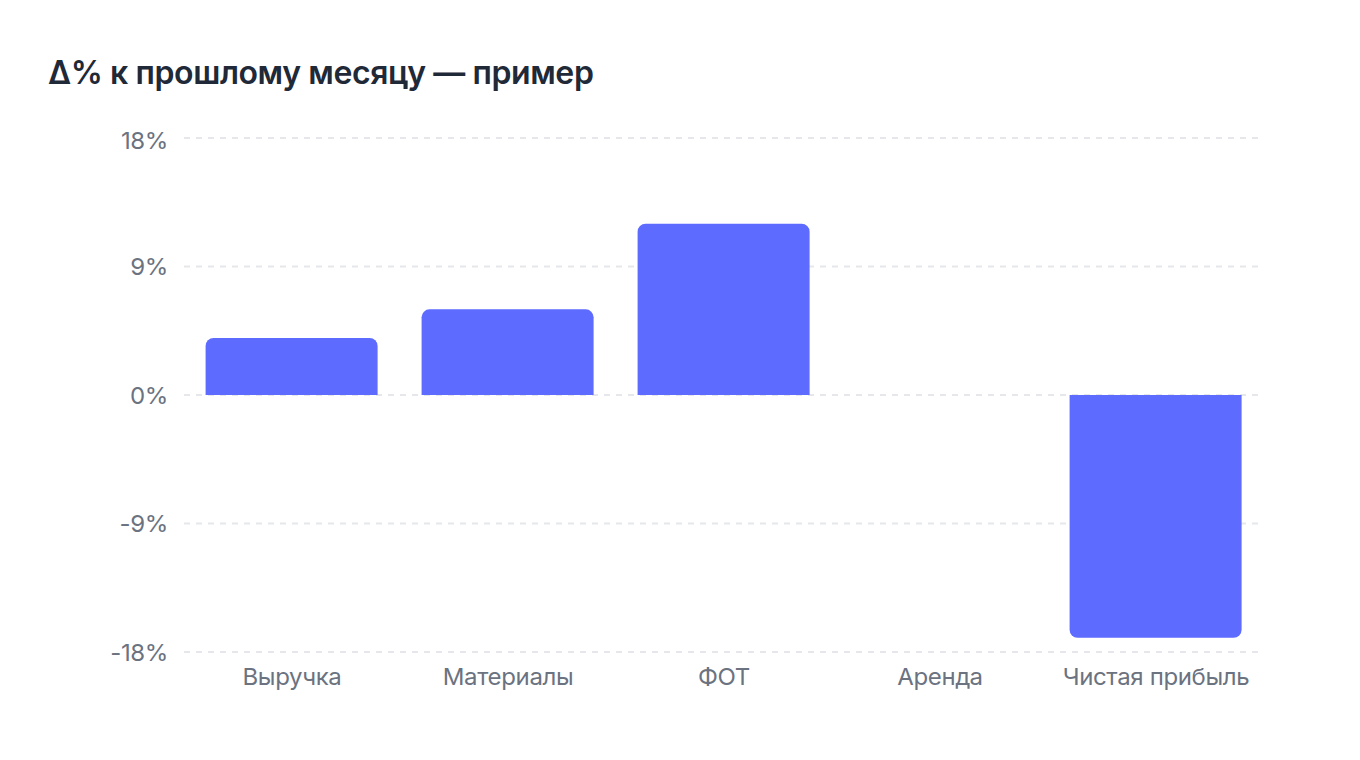

Одна цифра прибыли за месяц почти бесполезна. «180 000 ₽» — это много или мало? Хорошо или плохо? Ответа нет, пока вы не сравните с прошлым периодом по каждой статье. Смысл не в самой прибыли, а в дельте — что изменилось и за счёт чего.

Представьте, что прибыль за месяц упала со 180 000 до 150 000 ₽. Сама по себе эта цифра только пугает. Но если разложить изменение по статьям, картина проясняется: выручка, допустим, даже подросла на 4%, аренда не менялась, а вот ФОТ вырос на 12% — значит, вы стали платить мастерам больше, а отдача от этого не выросла пропорционально. Теперь понятно, куда смотреть: не «прибыль упала, всё плохо», а «зарплатные расходы обогнали выручку, надо разобраться с правилами оплаты».

У сравнения период-к-периоду есть ловушка, о которой стоит знать: сезонность. Салоны живут волнами — декабрь и март перед праздниками дают всплеск, январь и летние месяцы проседают. Если сравнивать «в лоб» декабрь с январём, вы получите страшную, но бессмысленную картину обвала, который случается каждый год и не говорит ни о чём. Поэтому сравнивать честнее либо с тем же месяцем прошлого года, либо понимая сезонную поправку. Но даже с этой оговоркой принцип остаётся: смотреть на изменение по статьям, а не на одну итоговую цифру. Тогда любой провал прибыли можно разложить на конкретные причины за пару минут, а не гадать в конце квартала, «куда всё ушло».

Что делать прямо сейчас

- Занесите все постоянные расходы — аренду, коммуналку, обслуживание. Без них любой расчёт прибыли врёт в плюс, и итоговая цифра «не сходится».

- Разделите расходы на постоянные и переменные. Это разные риски и разные решения — без разделения вы не понимаете, где у вас слабое место.

- Опишите правила оплаты по каждому мастеру — фикс за выход, процент или их комбинация. Пока схемы не зафиксированы, ФОТ остаётся чёрным ящиком.

- Считайте CIR персонально, а не общий ФОТ. Общая цифра прячет невыгодных мастеров за выгодными.

- Сравнивайте каждый месяц с предыдущим по статьям, а не по итоговой прибыли — и держите в голове сезонность.

- Перестаньте считать кассу прибылью. Это разные деньги, и решения принимаются по второй цифре.

Как Pulseplus помогает с этим

Pulseplus собирает этот путь за вас по данным из YCLIENTS — без выгрузок и Excel. Каскадный график раскладывает выручку до чистой прибыли и показывает, какая статья расходов съедает больше всего. Таблица сравнения с предыдущим периодом подсвечивает цветом, что улучшилось, а что просело — по выручке, расходам, зарплатам и чистой прибыли. Постоянные и переменные расходы вы заносите отдельно, поэтому видно структуру, а не общий ком. А по команде Pulseplus считает CIR для каждого мастера, так что видно, кто приносит больше, чем стоит. Правила зарплат настраиваются один раз, дальше цифры обновляются сами. Посмотреть, как это выглядит на ваших данных, можно на pulseplus.pro.

Итог

Выручка — это ещё не ваши деньги, а только первая строка длинного расчёта. Пока вы видите путь от кассы к прибыли по слоям — где сидят постоянные расходы, где переменные, как ведёт себя ФОТ, что поехало к прошлому месяцу — вы управляете салоном, а не угадываете. Разложите P&L один раз, и «куда делись деньги» перестанет быть загадкой.